为他们点赞!计量经济学研究团队

习近平总书记在全国教育大会上强调,要统筹实施科教兴国战略、人才强国战略、创新驱动发展战略,一体推进教育发展、科技创新、人才培养。自首经贸第五次党代会以来,学校大力推进科研体制机制改革,开展有组织科研,实施科研质量提升“登峰工程”。党委宣传部(新闻中心)联合科研处,将陆续推出“科研登峰”系列策划,生动展示学校高水平科研团队主动对接国家重大战略和新时代首都发展需求,开展前瞻性、战略性、应用性研究的生动实践及相关成果。

国际经济管理学院计量经济学研究团队成立于2012年,由计量经济学学者李鲲鹏教授领衔,长期从事计量经济学的理论和实证研究,形成了具有鲜明特色的研究方向。团队从国家重大需求和世界科学前沿出发,凝练提出并解决与分析相关的科学问题,产出了一批有重大学术影响力的高水平学术成果。

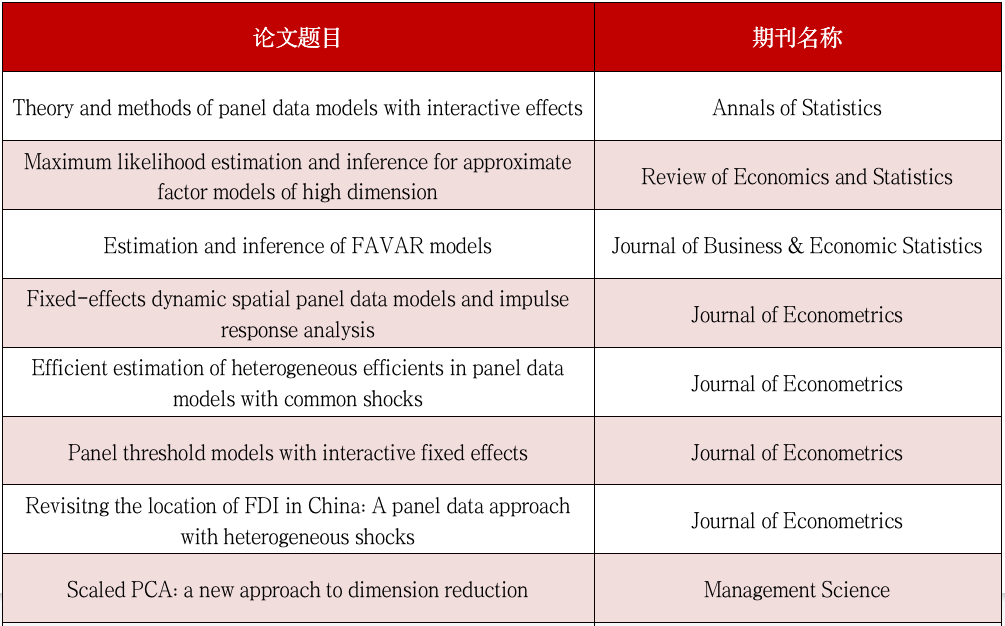

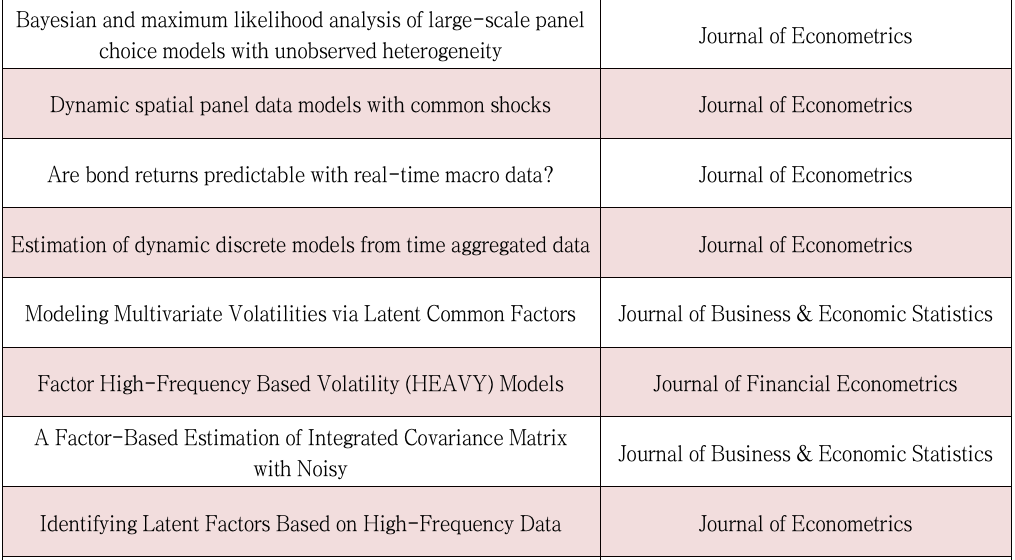

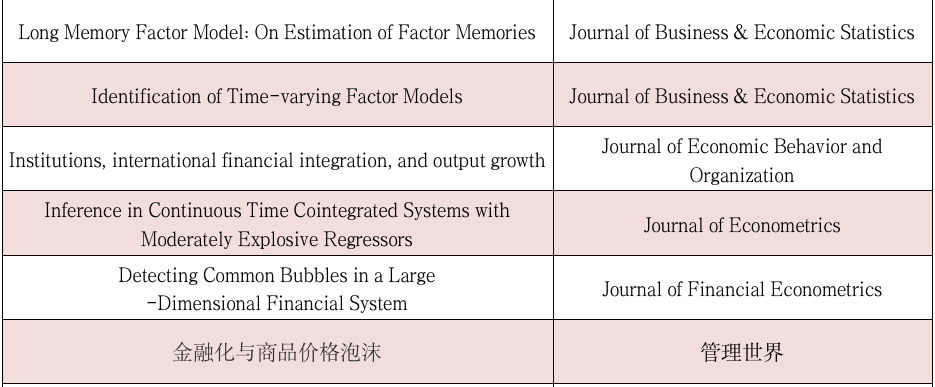

团队成员共获批国家自然科学基金杰出青年项目1项、优秀青年项目1项、面上基金项目2项、青年基金项目5项,在Journal of Econometrics发表论文12篇,在Journal of Business & Economic Statistics发表论文5篇,另在中文高水平期刊《管理世界》上发表论文1篇。

团队成员曾获北京市第十六届哲学社会科学优秀成果一等奖、教育部第九届高等学校科学研究优秀成果奖、当代经济学基金会“中国经济学优秀博士论文奖”2项,另有1人获北京市属高校优秀青年人才培育计划资助。团队成员获得的部分代表性科研成果如下:

团队成员指导的学生曾赴芝加哥大学、新加坡管理大学、清华大学、对外经济贸易大学、厦门大学等国内外知名学府继续深造。其中,2016级优秀硕士毕业生李琦源同学于2019年进入新加坡管理大学读博深造,并于2024年7月入职香港大学经管学院。

计量经济学团队积极构建多维学术交流通道,交流大数据分析与经济金融应用分析。2024年5月19日,计量经济学团队主办的“计量经济学前沿国际研讨会”圆满落幕,来自世界各地的顶尖学者分享计量经济学领域的最新研究成果,探讨未来发展趋势。研讨会不仅搭建了展示和分享的平台,也推动了计量经济学学科的发展,促进了国际交流与合作。国际经济管理学院计量经济学团队将不断致力于打造高水平系列学术活动,进一步发挥科研优势,并转化为强劲育人动力,为学术界和教育界的发展贡献力量。

团队带头人李鲲鹏

现任首都经济贸易大学党委常委、副校长,教授,博士生导师,国家杰青、优青获得者。研究领域为大数据计量经济学方面的基础理论与方法应用,其研究内容包括高维因子分析、交互效应分析、监督型降维的理论与方法、空间网络模型、断点阈值模型等。

李鲲鹏教授发表中英文优秀期刊论文近40篇,其中Journal of Econometrics论文9篇、Annals of Statistics论文2篇、Journal of Business & Economic Statistics论文2篇、Review of Economics and Statistics和Management Science论文各1篇。

李鲲鹏教授主持国家自然科学基金项目4项,担任Journal of Business & Economic Statistics与Journal of the American Statistical Association的期刊副主编,《计量经济学报》《经济与管理研究》《经济管理学刊》的期刊编委。现任中国管理科学与工程学会金融计量与风险管理分会副理事长、中国数量经济学会常务理事和中国现场统计研究会经济与金融统计分会副理事长。长期担任国家自科基金委管理科学部“面地青”会评专家、国家优秀青年基金项目会评专家。著作曾获第十六届北京市哲学社会科学优秀成果一等奖。

计量经济学团队汇聚了多位有学术造诣和学术追求的青年专家学者,团队在大数据因子模型等领域取得了多项创新成果,为计量经济学领域的发展做出了重要贡献。同时,团队还积极参与国内外学术交流与合作,不断提升自身的学术水平和影响力,其核心成员包括:

孙宇澄

孙宇澄,西班牙庞培法布拉大学博士,常任教授,博士生导师。主要研究领域:高频金融计量,涉及价格波动分析、优化投资组合及价格跳跃检验等领域。在Journal of Econometrics、Journal of Business and Economic Statistics、Journal of Applied Econometrics等期刊发表论文数篇,并主持国家自然科学基金青年项目。

李委明

李委明,清华大学博士,常任副教授,博士生导师。主要研究领域:理论计量经济学,非参数估计,微观计量,因子模型,金融计量等。主持国家自科青年基金,在Journal of Econometrics、Journal of Business & Economic Statistics等期刊发表多篇学术论文。

陈烨

陈烨,新加坡管理大学博士,常任副教授,博士生导师。主要研究领域:金融计量学和理论计量学,涵盖资产价格泡沫、信贷违约、高维数据建模、非平稳数据、因子模型、经济预测等主题。在Journal of Econometrics、Journal of Financial Econometrics、Oxford Bulletin of Economics and Business、《管理世界》等期刊发表多篇学术论文,主持国家自然科学基金青年和面上项目,并获得北京市属高等学校优秀青年人才计划支持。

许文

许文,牛津大学博士,常任副教授,博士生导师。主要研究领域:计量经济学的理论和应用,涵盖因子模型、经济预测、金融计量经济学等主题。在Journal of Econometrics、Journal of Business & Economic Statistics、Econometric Reviews、Journal of Financial Econometrics、Empirical Economics等期刊发表多篇学术论文。

张应麟

张应麟,德国法兰克福歌德大学博士,常任副教授,博士生导师。主要研究领域:高维因子分析、多维度张量数据与时间序列分析。在Journal of Business & Economic Statistics、Journal of Economic Behavior and Organization、Economics Letters等期刊发表多篇学术论文,并主持国家自然科学基金青年基金项目。

王钛宁

王钛宁,美国西弗吉尼亚大学经济学博士,常任副教授,博士生导师,国际SSCI期刊Empirical Economics副主编。主要研究领域:非参数计量模型估计与假设检验随机边界模型、企业效率分析等领域。在Econometric Theory、Journal of Applied Econometrics、Journal of International Money and Finance、Macroeconomics Dynamics、Empirical Economics、The World Economy、Economics Letters等国际知名SSCI期刊发表14篇学术论文,主持国家自然科学青年基金一项,参与国家自然科学基金面上项目一项。

万润青

万润青,法国ESSEC商学院金融学博士,助理教授,硕士生导师,主要研究领域:实证资产定价,金融计量学。在Journal of Econometrics等期刊发表学术论文。

郑伟男

郑伟男,香港大学博士,常任副教授,硕士生导师。主要研究领域:金融资产定价、金融机构、金融市场等主题。在Journal of Banking and Finance、Journal of Empirical Finance、Journal of Financial Markets等期刊发表多篇学术论文。

首经贸新闻网版权与免责声明: ①凡本网未注明其他出处的作品,版权均属于首经贸新闻中心,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:首经贸新闻网”。违反上述声明者,本网将追究其相关责任。 ② 凡本网注明其他来源的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网对其负责。 ③ 有关作品内容、版权和其它问题请与本网联系。 ※ 联系方式:首经贸新闻中心 Email:xcb@cueb.edu.cn